Peter van Vliet schreef op 30 december over de dalende olieprijs in verband met twijfelachtige effecten op de economie. Hier wil ik eens stilstaan bij de mysterieuze achtergronden van die prijsdaling. De prijs van een vat ruwe olie is vanaf een redelijk stabiel niveau van circa US$110 per vat gedurende de laatste vier jaren, nu binnen zes maanden gekelderd tot US$ 55. Op het internet zijn tientallen analyses te vinden over de achterliggende oorzaak. Maar hoe meer je er leest, des te ingewikkelder lijkt het te zijn.

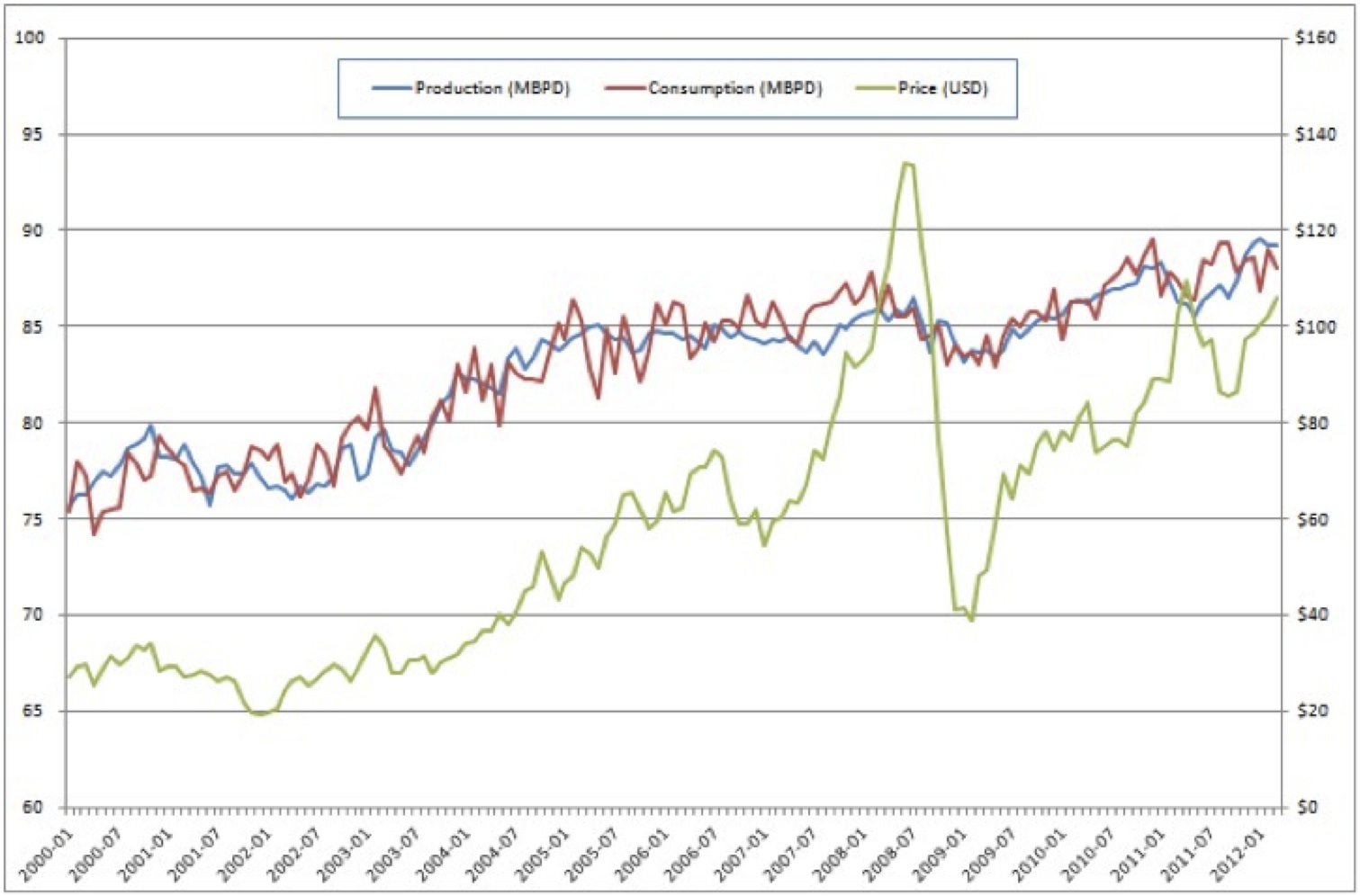

Net als voor zoveel andere goederen wordt de prijs van olie in theorie bepaald door de verhouding van vraag en aanbod op de wereldmarkt. Zowel gebruikers als producenten hebben een leger makelaars (brokers) in dienst om dat krachtenspel te spelen. Zoals de eerste figuur laat zien, waren productie en gebruik tussen 2000 en 2012 echter vrijwel in evenwicht. Toch fluctueerde de prijs sterk. Na de sterke  prijsstijging in 2007 volgde een sterke daling tot US$ 40 per vat tijdens de economische crisis in 2008 en een herstel tot een prijsniveau van ca US$ 110 per vat. In 2014 was er echter geen economische recessie van vergelijkbare omvang als in 2008.

prijsstijging in 2007 volgde een sterke daling tot US$ 40 per vat tijdens de economische crisis in 2008 en een herstel tot een prijsniveau van ca US$ 110 per vat. In 2014 was er echter geen economische recessie van vergelijkbare omvang als in 2008.

De meest genoemde oorzaak voor de vrije val in 2014 is overproductie als gevolg van de Amerikaanse Schalie Revolutie. Toch blijkt dit niet uit de cijfers. Sinds 2008 is de Amerikaanse olieproductie via fracking van schaliegesteente en uit teerzanden in Canada tot 8 miljoen vaten per dag (mbpd) gestegen. Hiermee werden allereerst afnemende producties in oudere velden van de VS gecompenseerd en bovendien is de import naar de VS vanuit de rest van de wereld in de afgelopen drie jaar met 3 mbpd gedaald. Op de totale wereldproductie van 85 mbpd is dat minder dan 4%. Hiertegenover staat een minstens even grote toename van de vraag naar olie in andere delen van de wereld.

Een andere veel gehoorde verklaring is de vermindering van vraag naar olie door minder en zuiniger auto’s en opkomst van de elektrische auto. Het aandeel geheel of gedeeltelijk elektrisch aangedreven voortuigen ten opzichte van de brandstofmotoren is wereldwijd zo’n 0,075 %. Dat is nog veel te gering om een effect op het olieverbruik te geven, terwijl wereldwijd het aantal auto’s al sinds 1965 met 3.5 % per jaar blijft groeien. Er is kortom geen goede reden waarom de wereldvraag naar olie in de tweede helft van 2014 opeens sterk zou zijn gedaald.

Als de verhouding tussen vraag en aanbod via productie- en gebruikscijfers niet die sterke plotselinge prijsdaling kan verklaren wat is er dan aan de hand? Om dit te begrijpen moeten we naar andere invloeden kijken. De belangrijkste is de financiële speculatie markt. Op- en neergaande prijzen van olie zijn net als op- en neergaande waarden van valuta en aandelen een geliefd speelgoed van financiële speculanten. Dezelfde ruwe olie wordt op de wereldmarkt voortdurend opnieuw gekocht en weer verkocht met de bedoeling te verdienen aan het prijsverschil dat ontstaat in de periode tussen oppompen en raffinage. Dat gebeurt soms zelfs al als de olie nog in de grond zit, maar vooral met de olie die in tankschepen onderweg is en voor een deel met de olie in opslagtanks. Tijdens de reis met de tanker kan de inhoud zomaar een paar keer van eigenaar veranderen. In totaal bevindt zich in de grote tankers en in de voorraadtanks een hoeveelheid van ongeveer een half jaar productie. Dat zijn bij elkaar 13 miljard vaten. Bij een gemiddelde prijs van US$ 100 per vat gaat er jaarlijks zo’n 3000 miljard dollar aan olie over de wereld. Je hoeft maar een fractie daarvan met een kleine winst te verkopen om in één klap miljardair te worden.

Deze handel wordt natuurlijk onrustig als zich een dalende trend aftekent. Dan willen de handelaars opeens allemaal zo snel mogelijk van de olie af met als gevolg dat er een enorm aanbod op de markt komt terwijl zowel de productie als de hoeveelheid olie in de tankers en tanks hetzelfde blijven. Net als bij het monster Trotteldrom van Maarten Toonder, veroorzaakt alleen de angst voor zo’n trend al een trend. Diezelfde handelaren zullen met spanning een dieptepunt van de prijs afwachten om dan weer goedkoop olie te kopen en die vervolgens een paar dagen of weken later weer met winst te verkopen. Het spel van vraag en aanbod gaat dus niet om de verhouding tussen productie en gebruik, maar om verhandeling van dezelfde olie bij wisselende prijzen. Er bestaan ook hedge funds waarbij je je tegen betaling van een premie kunt verzekeren tegen prijsdaling, met als gevolg dat sommige handelaren zelfs geld verdienen bij een prijsdaling terwijl de hedge funds zelf juist verdienen als er geen prijsdaling plaatsvindt. Een aanzienlijk deel van het aantal dollars per vat verdwijnt dus in de zakken van de handelaren zonder dat ze er iets wezenlijks voor doen.

De speculatieve handel verklaart snelle veranderingen en sneeuwbal effecten van korte duur onder invloed van politieke spanningen, maar niet een trend die nu al een half jaar voortduurt en die een halvering van de prijs heeft veroorzaakt.

De olieproducenten kunnen ook zelf invloed uitoefenen door de productievolumes aan te passen. Dat was vroeger een probaat middel van de OPEC landen die samen 60 % van de wereldmarkt bezaten, om de prijs op een gewenst niveau te stabiliseren. Deze keer hadden de OPEC landen echter geen zin om dat spelletje weer te spelen. Zij zouden inkomsten moeten inleveren ten gunste van hun concurrenten.

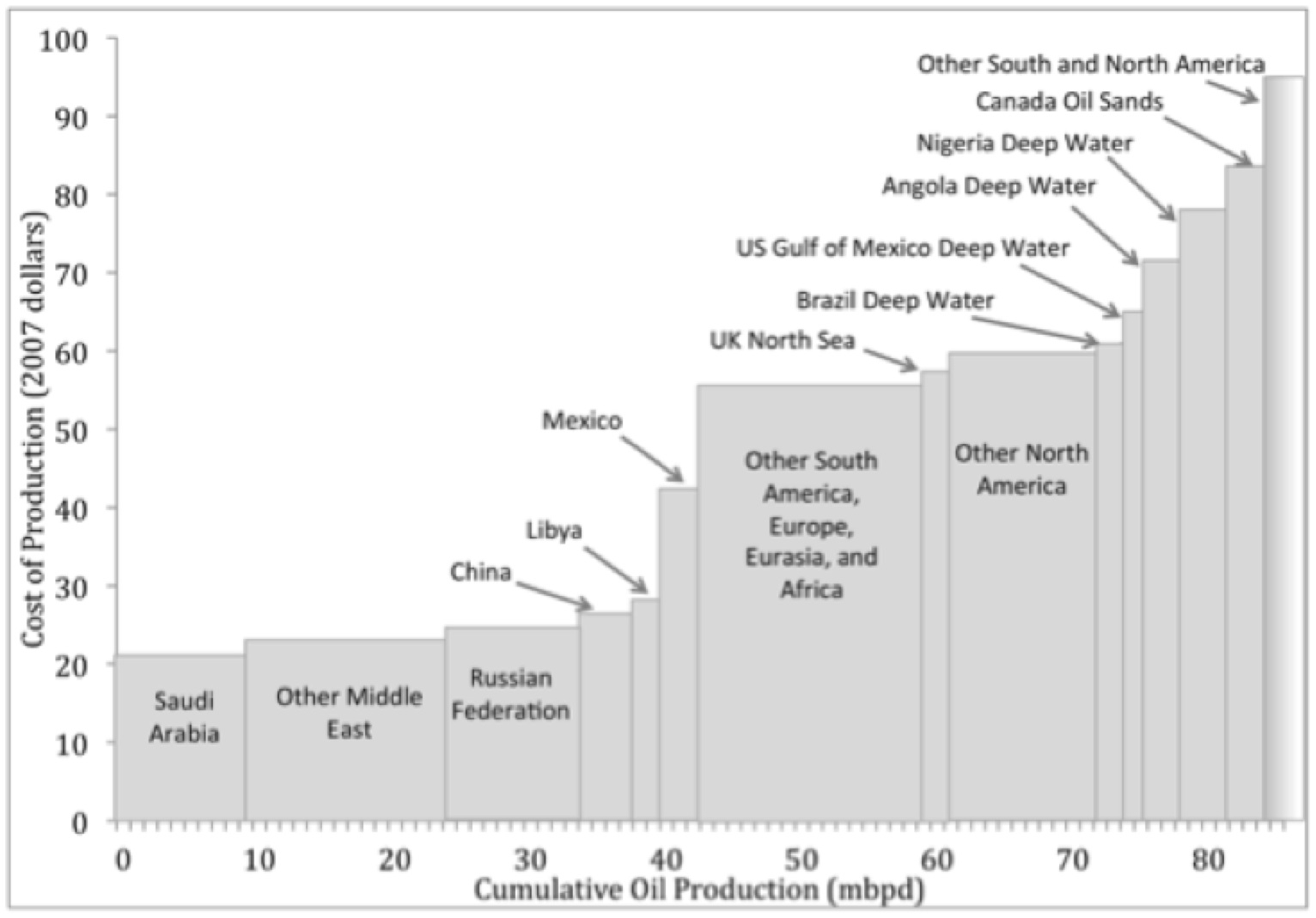

Als de marktprijs zonder deze regulering door OPEC verder zakt en in de buurt komt van de kosten voor het produceren, de zgn. breakeven prijs, wordt het echter zaak voor de productiebedrijven te zorgen dat er geen verlies wordt geleden. Deze breakeven production costs zijn per bron en per land heel verschillend en variëren tussen 15 en 125 US$ per vat. Bij een marktprijs van US$ 60 is het dus zaak bij de duurste putten de kranen dicht te draaien.

Uit de tweede figuur blijkt dat bij die prijs nog steeds zo’n 70 mbpd zonder verlies geproduceerd kan worden. In theorie kan men een dergelijke vermindering van de productie met 15 mbpd ongeveer drie jaar volhouden voordat alle opgeslagen reserves en voorraden in de tankers leeg zijn. Het zal duidelijk zijn dat een maatschappij die hoofdzakelijk dure olie produceert dan geen inkomsten meer heeft en hier niet blij mee zal zijn. De grote maatschappijen spreiden dit risico door op vele fronten in vele landen actief te zijn.

De oliemaatschappijen hebben nog een andere troef. Wereldwijd wordt ongeveer US $750 miljard per jaar geïnvesteerd in het zoeken naar nieuwe bronnen en het ontwikkelen van nieuwe olievelden. Die uitgaven kunnen echter ook opgeschort worden. Door een jaar lang 20% minder te investeren kan de sector heel veel financiële verliezen opvangen. Zou men bijvoorbeeld de productie van de 15 mbpd duurste olie stoppen en men op de volgende tranche van 20 miljoen vaten per dag US$ 10 per vat verlies leiden, kan de totale sector dit in theorie nog twee jaar volhouden.

De sector als geheel is dus niet zo snel failliet, maar voor individuele productiemaatschappijen kan de financiële situatie heel verschillend uitpakken. De conclusie is dan ook dat hier sprake is van een prijzenoorlog tussen de verschillende maatschappijen en dat het een kwestie is van wie de langste adem heeft.

De sector als geheel is dus niet zo snel failliet, maar voor individuele productiemaatschappijen kan de financiële situatie heel verschillend uitpakken. De conclusie is dan ook dat hier sprake is van een prijzenoorlog tussen de verschillende maatschappijen en dat het een kwestie is van wie de langste adem heeft.

Het moge duidelijk zijn dat de Saudi’s hier verwikkeld zijn in een prijzenslag met de exploitanten van de Amerikaanse schalies en Canadese teerzanden.

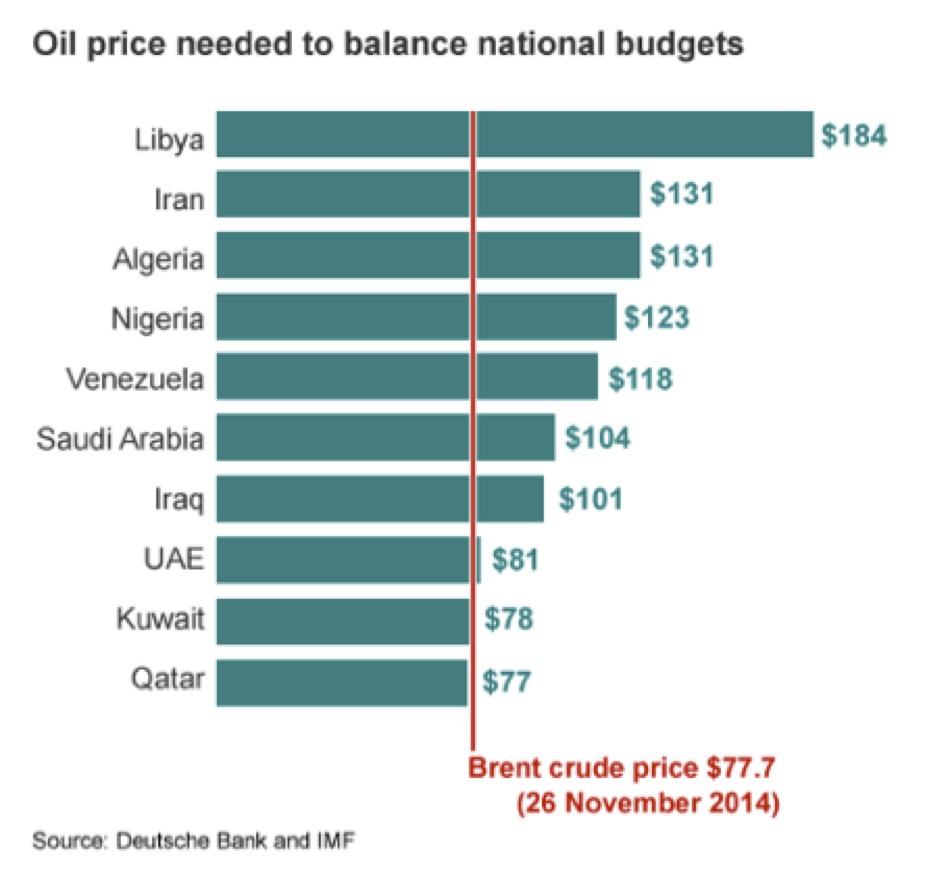

Maar er zijn ook nationale aspecten. In veel landen waar de oliesector is genationaliseerd, rekenen die landen voor hun nationale begroting op inkomsten uit olie. Op basis hiervan bestaan er fiscale breakeven prijzen die meestal veel hoger liggen dan de breakeven prijzen voor de productie (Zie derde figuur).

Bij een sterk gedaalde prijs, krijgen die landen budgettaire problemen. Ook in dit opzicht bestaan er tussen landen grote verschillen in het vermogen om die verliezen op te vangen met behulp van hun nationale reserves aan vreemde valuta. Saudi Arabië, Rusland en de VS hebben bij elkaar 1300 miljard US$. reserve. China alleen heeft een valuta reserve van minstens 3000 miljard US$. Bij een inkomstenderving van US$ 50 per vat voor de helft van de normale wereldwijde productie duurt het nog bijna zes jaar voordat deze financiële reserves op zijn. Ook hiervoor geldt weer dat de oliestaten in totaal wel een behoorlijke financiële reserve hebben, maar er zijn landen die eerder omvallen dan anderen. De prijzenoorlog tussen oliemaatschappijen is dus ook een oorlog tussen oliestaten.

Wie heeft de langste adem? De staten die de laagste breakeven prijzen voor de productie kunnen combineren met de grootste financiële reserves zullen dit pokerspel winnen. Saudi Arabië met breakeven kosten voor productie rond de US$ 20/vat en een valuta reserve van 750 miljard lijkt duidelijk in het voordeel in de strijd tegen de maatschappijen die betrokken zijn bij de Amerikaanse schalie revolutie. Deze laatsten hebben niet alleen dure olie en hoge ontwikkelingskosten maar hun financiële reserves kunnen heel snel opraken als de aandeelhouders weglopen. Dat proces is inmiddels al begonnen en het is maar de vraag of die investeerders weer terugkomen als de prijzen weer gaan stijgen. Omdat de boorputten in schaliegesteente maar enkele jaren productief zijn, kunnen ze het uitzingen totdat er nieuwe putten moeten worden gemaakt, waarvoor het geld ontbreekt. Wellicht wordt dit het einde van de schalie revolutie met grote gevolgen voor de vele werknemers in die sector.

De Amerikaanse economie als geheel zal minder last hebben. Doordat de Amerikaanse economie extreem veel energie gebruikt en nog steeds olie importeert, is een goedkopere olie een aanjager van de economie. Ook andere olie importerende landen, zoals de EEC lidstaten, Japan, India en China profiteren van een lage olieprijs.

Rusland heeft weliswaar veel financiële reserves en relatief lage breakeven kosten voor de productie (US $ 20/ vat), maar Rusland heeft ook relatief dure exportroutes via duizenden km pijpleiding. en door de hoge breakeven prijs voor het nationale budget (US $ 105/vat) in combinatie met de economische boycot en de waardedaling van de roebel kan het de slag met de rest van de wereld niet winnen. Niet de economische boycot zelf maar het gevolg van de prijzenoorlog tussen Amerika en de Saudi’s doet ze de das om. Is dat een toevallig neveneffect of zit daar een politieke strategie achter?

De geopolitieke situatie maakt de zaken nog ingewikkelder. De Saudis zijn in een ernstig conflict met Syrië en vechten samen met de VS tegen de IS. Syrië en de IS worden politiek en financieel gesteund door Rusland en Iran. Ook Iran heeft een hoge nationale breakeven prijs van US $ 130, een economische boycot en zeer beperkte financiële reserves. Iran wordt dus het derde slachtoffer. Het lijkt er dus veel op dat de Saudis en de VS in Syrië en Iran een tweetal gemeenschappelijke vijanden hebben die ze via een onderlinge prijzenslag gezamenlijk in de tang nemen.

Het is moeilijk om de afloop van deze olie-oorlog te voorspellen, vooral omdat zowel Poetin als Ali Khamenei nogal bijzondere leiders zijn, waarvoor geldt dat ze net als een kat in het nauw, rare sprongen kunnen maken. De kans dat ze met de staart tussen de benen al kopjes gevend hun omstreden beleid zullen richten naar westerse wensen lijkt me in ieder geval uitgesloten. Als u het mij vraagt kunnen we maar het beste zo snel mogelijk onafhankelijk van dit grote pokerspel zien te worden.

Han Blok

Blijf op de hoogte met de nieuwsbrief. Meld je hier aan.

( Je kunt ons ook steunen door lid te worden of te doneren )