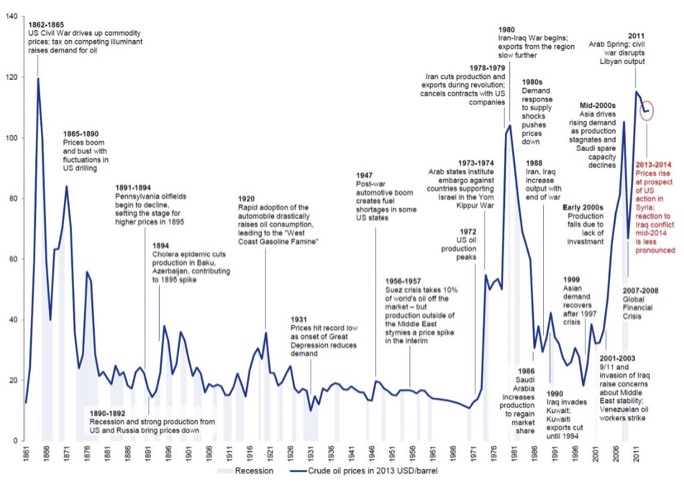

Dat olieprijzen fluctueren is niets nieuws. Ruwweg schommelt de prijs op de wereldmarkt als sinds het begin tussen de 20 en de 120 dollar per vat. Tussen 1870 en 1970 was olie met 20 à 30 US $ per vat lange tijd relatief goedkoop. Dat was de eeuw waarin de wereldeconomie profiteerde van goedkope energie en zich ontwikkelde tot de eeuw van de tomeloze energieverspilling. De wereld werd verslaafd aan olie terwijl nog niemand zich zorgen maakte over klimaatverandering.

Olie prijsontwikkeling – klik om te vergroten

Stagnatie van de productie vanuit de Arabische wereld tijdens de oorlog tussen Iran en Irak in de jaren “80 maakte ons akelig bewust van die verslaving en resulteerde in een economische crisis en uiteindelijk was de zorg om olie in 2001 de werkelijke reden voor de oorlogen van de VS met Irak. Tijdens de banken crisis vanaf 2007 nam de vraag naar olie af en ontstond er overcapaciteit. De onrust in de Arabische wereld zette zich na 2011 voort in de diverse nationale revoluties tot en met de huidige opkomst van ISIS. Dit ging gepaard met verlies van productiecapaciteit vanuit die regio. De prijsschommelingen stimuleerde het streven naar onafhankelijkheid en eigen productie in landen buiten de OPEC. De Russische olieproductie steeg naar 10 miljoen vaten per dag (mbpd) en in Noord Amerika werden nieuwe olievelden ontgonnen met een productie van 3 mbpd die met nieuwe Fracking technologie uitgroeide naar 9 mbpd. Met stijgende producties in Canada, Mexico, Brazilië en Noorwegen liep de totale productie van Non OPEC landen op tot 45 mbpd tegenover 30 mbpd door OPEC leden. De monopolie positie van OPEC was gebroken. Daarmee kwam er echter geen rust op de markt.

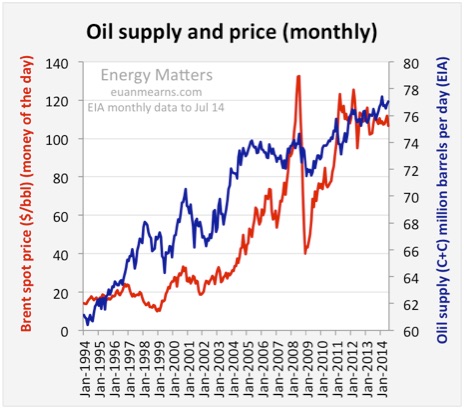

Macro-economisch gezien ontstaat de prijs eigenlijk heel eenvoudig als gevolg van de wisselende verhouding tussen vraag en aanbod. Door regulering van de productie kon de OPEC jarenlang de prijs beheersen. Maar een nadere analyse op dit simpele prijsmechanisme leert dat er de laatste tijd veel grotere invloeden zijn van speculanten, van strategische reserves die aangesproken of juist gevormd worden en van politieke conflicten en sterke of minder sterke economische groei. Prijsschommelingen van olie zijn net als koersschommelingen van valuta het speelveld van speculanten. Met name daardoor kan een betrekkelijk kleine overproductie of een tekort van slechts 5 % een disproportionele prijsdaling of stijging veroorzaken van meer dan 50%. Tussen 1994 en 2014 is de wereldproductie toegenomen van ongeveer 60 naar 75 miljoen vaten per dag (mbpd), maar door de toenemende vraag kon de prijs stijgen van 20 naar 120 US $ per vat. Zoals elke groei uiteindelijk tegen nieuwe grenzen oploopt, kwam ook deze ten einde. De huidige lage prijs rond 45 US$ zou worden veroorzaakt door een overproductie van ongeveer 2 mbpd.

Macro-economisch gezien ontstaat de prijs eigenlijk heel eenvoudig als gevolg van de wisselende verhouding tussen vraag en aanbod. Door regulering van de productie kon de OPEC jarenlang de prijs beheersen. Maar een nadere analyse op dit simpele prijsmechanisme leert dat er de laatste tijd veel grotere invloeden zijn van speculanten, van strategische reserves die aangesproken of juist gevormd worden en van politieke conflicten en sterke of minder sterke economische groei. Prijsschommelingen van olie zijn net als koersschommelingen van valuta het speelveld van speculanten. Met name daardoor kan een betrekkelijk kleine overproductie of een tekort van slechts 5 % een disproportionele prijsdaling of stijging veroorzaken van meer dan 50%. Tussen 1994 en 2014 is de wereldproductie toegenomen van ongeveer 60 naar 75 miljoen vaten per dag (mbpd), maar door de toenemende vraag kon de prijs stijgen van 20 naar 120 US $ per vat. Zoals elke groei uiteindelijk tegen nieuwe grenzen oploopt, kwam ook deze ten einde. De huidige lage prijs rond 45 US$ zou worden veroorzaakt door een overproductie van ongeveer 2 mbpd.

Op de site Oil-price.net staat een interessant artikel over de belangrijkste redenen voor de huidige lage olieprijs. Het betreft 5 oorzaken voor overproductie en 4 oorzaken voor vermindering van de vraag.

Door hervatting van de productie in Iran na het opheffen van de sancties, wordt er op gespeculeerd dat er naar schatting 1 mbpd extra op de wereldmarkt zal worden gebracht. In het zicht op een verdere vergroting van de overproductie en daarmee een verdere prijsdaling daalt de vraag. Een tweede oorzaak is dat, tegen ieders verwachting in, de US Frackers niet minder maar juist meer zijn gaan produceren. Algemeen werd verwacht dat door een prijs onder de productiekosten van ca 70 US $ per vat voor Fracking, de productie sterk zou afnemen. Het aantal boorputten (rigs) is inderdaad drastisch afgenomen, maar door verbeterede technologie heeft men toch kans gezien om tussen oktober 2014 en april 2015 met minder nieuwe putten de productie op te voeren van 9 naar 9,5 mbpd. Bovendien wordt deze goedkopere Fracking techniek nu ook toegepast in China.

Een heel andere oorzaak is de weigering van OPEC om de productie te verlagen. Door hun sterk verminderde marktaandeel zou dat ook niet meer werken. De Saudi’s hopen nu door een lage prijs de concurrenten uit de markt te drukken. Dit blijkt dus nog niet te werken voor de US Frackers maar ook niet voor de Russen. In Rusland wordt de olieprijs niet zozeer bepaald door de productiekosten maar door de hoogst noodzakelijke inkomsten voor de Staat. Het verlies aan inkomsten kan voor een deel gecompenseerd worden door meer productie. Tenslotte is er na het bombarderen van ISIS weer productie vanuit Libië op gang gekomen.

Aan de andere kant van de balans staat een afname van de vraag. Die zou zijn ontstaan door verminderde economische groei in China, Japan, Brazilië en Europa maar ook door een sterk verbeterde efficiëntie van het benzineverbruik door auto’s.

Tenslotte zou de opkomst van energiewinning uit wind en zon de vraag naar olie verminderen. Het gaat dan vooral om (ei)landen die hun elektriciteit opwekken met dieselgeneratoren. Olie draagt wereldwijd slechts voor 5 % bij aan de elektriciteitsproductie, terwijl op andere plaatsen duurzame energie vooral gas en steenkool verdringt.

Het artikel laat zien hoe de wereld van olie een speelbal is van de internationale machtspolitiek, de economische concurrentieverhoudingen en speculanten. Daarmee ontstaat ook instabiliteit van de wereldeconomie. Een aanhoudend lage olieprijs is voor sommige landen erg voordelig en voor anderen juist nadelig. Hoe de toekomst er voor de oliehandel uitziet is moeilijk te zeggen. Het artikel noemt de dèsinvestering in het licht van stranded assets en het klimaat niet als een factor. Dat is volgens mij een grote vergissing, maar typisch voor het beperkte denkraam van de economen in de olie industrie. Zij denken dat we tot het jaar 2100 nog volop olie zullen kunnen blijven gebruiken. Als je de lange lijst reacties op het artikel leest, met soms degelijke argumenten en meestal primitieve tweets vanuit de onderbuik tot en met ongecensureerd fascisme, slaat de schrik je helemaal om het hart. Ik begin me zo langzamerhand af te vragen wat de grootste bedreiging voor de wereld is: klimaat, ISIS of de mentale verloedering en oliedomheid van onze “beschaving”.

Het artikel laat zien hoe de wereld van olie een speelbal is van de internationale machtspolitiek, de economische concurrentieverhoudingen en speculanten. Daarmee ontstaat ook instabiliteit van de wereldeconomie. Een aanhoudend lage olieprijs is voor sommige landen erg voordelig en voor anderen juist nadelig. Hoe de toekomst er voor de oliehandel uitziet is moeilijk te zeggen. Het artikel noemt de dèsinvestering in het licht van stranded assets en het klimaat niet als een factor. Dat is volgens mij een grote vergissing, maar typisch voor het beperkte denkraam van de economen in de olie industrie. Zij denken dat we tot het jaar 2100 nog volop olie zullen kunnen blijven gebruiken. Als je de lange lijst reacties op het artikel leest, met soms degelijke argumenten en meestal primitieve tweets vanuit de onderbuik tot en met ongecensureerd fascisme, slaat de schrik je helemaal om het hart. Ik begin me zo langzamerhand af te vragen wat de grootste bedreiging voor de wereld is: klimaat, ISIS of de mentale verloedering en oliedomheid van onze “beschaving”.

Han Blok

Blijf op de hoogte met de nieuwsbrief. Meld je hier aan.

( Je kunt ons ook steunen door lid te worden of te doneren )