In de serie goed nieuws voor somberaars bespreek ik verschillende zaken die de energietransitie zouden kunnen versnellen. Want hoewel prof Jacobson (zie blijde boodschap van 7 januari) heeft aangetoond dat het met de reeds bestaande financiële middelen en technieken kan, wil dat nog niet zeggen dat het ook gebeurt. Er spelen namelijk nogal grote financiële belangen die de transitie tegenhouden.

De productie van 80 miljoen barrels ruwe olie per dag leveren bij een prijs van US$ 65 per barrel gemiddeld 5,2 miljard omzet per dag, dus 1,9 trillion. (US trillion = 1012 = EU biljoen = 1000 miljard) per jaar. De 8 miljard ton kolen die jaarlijks in de wereld geproduceerd worden hebben bij een gemiddelde prijs van US$ 100 per ton een marktwaarde van ongeveer 0,8 US trillion dollar. De 4 US trillion m3 aardgas die per jaar geproduceerd wordt, heeft bij een gemiddelde marktwaarde van 0,3 $/m3 een waarde van 1,2 US trillion.

In totaal is de omzet voor kolen, olie en gas jaarlijks 1,9 +0,8+1,2 = 3,9 US trillion

Dit zijn dan alleen nog maar de fossiele grondstoffen. Het transport van kolen en olie, de raffinage van olie en de distributie van benzine vertegenwoordigt een enorme economische waarde evenals de bedrijven die gasleidingen aanleggen .

Daarnaast hebben de energiebedrijven die elektriciteit produceren met steenkool en gascentrales en alle automobielbedrijven met explosiemotoren een astronomische waarde. Alleen al de jaarlijkse productie van circa 60-80 miljoen auto’s met verbrandingsmotor leveren een omzet van ongeveer 0,9 US trillion dollar.

Bij benadering is de waarde van deze aan fossiele grondstoffen gerelateerde handel dus minstens 4,8 US trillion gelijk aan 30 % van de totale wereldhandel. (16 US trillion per jaar)

Beurswaarde

Behalve een jaarlijkse waarde van de omzet, hebben de aandelen van al die bedrijven bij elkaar ook een totale beurswaarde. Alleen al de 1500 olie en gasbedrijven in de wereld hebben een waarde van US$ 4,65 US trillion Zo’n 117 verschillende bedrijven hebben bij elkaar US$ 150 miljard aandelen in de steenkoolindustrie en de totale auto-industrie heeft een totale aandelenwaarde van 2 US trillion.

Aan deze grote commerciële belangen zitten ook nationale en politieke belangen gekoppeld. Het is dan ook niet verbazend dat de president van Australië liever de belangen van de steenkoolindustrie behartigt dan die van duurzame energie en dat de president van US zeer selectief alleen de belangen van de olie- en gasindustrie in zijn beleid laat meetellen.

Ook Rusland en Saoedi Arabië zijn er geen voorstander van hun belangrijkste industrietak vaarwel te zeggen. Het is ook helemaal niet zo verwonderlijk dat Duitsland niet voorop loopt in de verkoop van elektrische auto’s. Het is vanuit deze gigantische commerciële belangen ook duidelijke waarom er in rechts liberale kringen weinig animo bestaat voor een drastische aanpak van het klimaatprobleem.

Kortom de belangen zijn zo groot en de machtsverdelingen zodanig dat een snelle transitie naar duurzame energievoorziening vrijwel uitgesloten lijkt te zijn.

Lichtpuntjes

Toch zijn er lichtpuntjes, waardoor dit beeld zo maar kan veranderen, want ook de sterkste reus heeft een Achilleshiel en zelfs Goliath sneuvelde door een onnozel steentje uit een katapult van de kleine David.

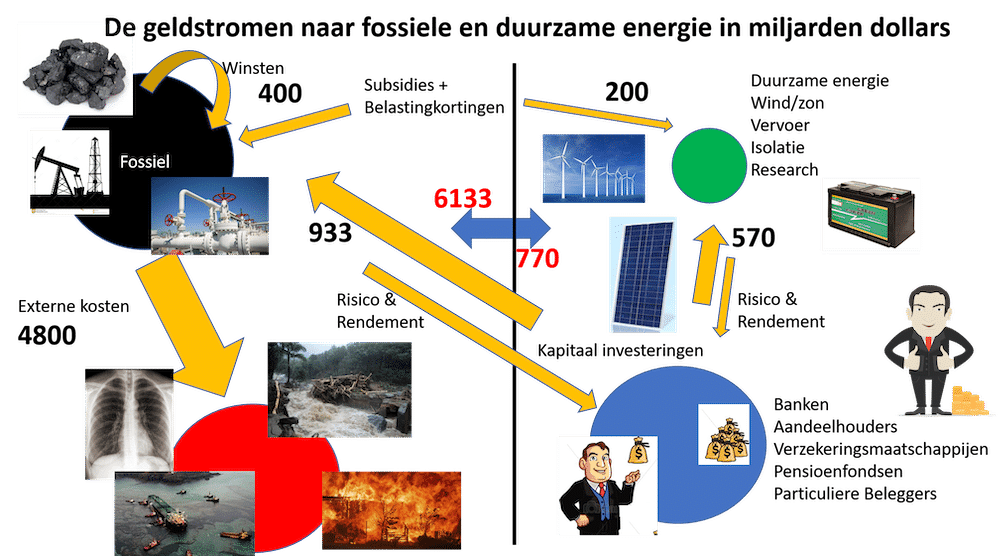

Om dit in te zien heb ik op grond van diverse bronnen een schema getekend met de belangrijkste geldstromen naar fossiele en naar duurzame energie.

Uit dit schema blijkt dat verreweg de grootste geldstroom, de externe kosten door schade aan gezondheid en milieu, niet ten laste komt van de fossiele industrie maar dat de kosten worden doorgeschoven naar de maatschappij. Bijna alle economen bepleiten daarom de wereldwijde invoering van een carbontax als het enige werkzame beleidsinstrument om het klimaatprobleem aan te pakken. Maar dat is gemakkelijker gezegd dan gedaan. Zouden we deze US$ 4,8 trillion externe kosten verdelen over de 36 miljard ton CO2 dan zou daar een prijs van 133 US$ per ton CO2 uitkomen.

In 2017 was ongeveer 20 – 25 % van de CO2 emissie in de wereld op de één of andere manier belast met een soort van carbontax. De hoogte van de belastingen is echter lang niet genoeg om de gigantische externe kosten voor gezondheid, milieu en klimaat te dekken.

Bij het wereldwijd invoeren van een CO2 tax à 133 US$ per ton CO2 zou de totale winst van big fossil in elkaar storten. Door de grote commerciële en politieke belangen en machthebbers zoals Putin, Trump en Bin Salman zal dat dan ook niet zo snel gebeuren.

Ook de bereidheid van regeringen om de directe en indirecte subsidies voor fossiel te stoppen is niet groot. Daar zijn in G20 verband en in het Parijs akkoord weliswaar afspraken over gemaakt, maar de praktijk is weerbarstiger. Dit in tegenstelling tot de subsidies voor duurzame energie. Vanuit de maatschappij en de lobby uit fossiel is daar altijd veel kritiek op en politieke leiders zijn er erg happig op om die subsidies zo snel mogelijk af te bouwen.

Het eerste lichtpuntje is echter de inmiddels concurrerende prijs van energie uit wind en zon. Afgezien van de benodigde aanpassingen aan de infrastructuur vanwege extra zware elektriciteitsleidingen en energieopslag zijn de over langere tijd gemiddelde prijzen per kWh geleverde stroom de zogenaamde Levelised Cost Of Energy (LCOE) voor energie uit hernieuwbare bronnen de laatste jaren drastisch gedaald en inmiddels gelijk of lager dan voor energie uit fossiele bronnen.

Zolang de economische groei en daarmee het totale energieverbruik in de wereld groter is dan het aandeel dat door renewables wordt afgesnoept is er echter niet veel aan de hand.

In de laatste 50 jaar groeide het gebruik van fossiele energie gemiddeld met 2 % per jaar. Wel vindt er een verschuiving plaats van kolen naar gas. Gas groeide met 3,1 % en steenkool met 1,5 %. Bij het totaal van 125.000 TWh voor 2015 betekent een voortzetting van die groei een toename met 2500 TWh/j. Energie uit wind en zon groeide in de afgelopen 10 – 15 jaar met 20 resp 30 % per jaar veel sterker. Op een totaal van 1853 TWh per jaar in 2018 betekent voortzetting van de groei met gemiddeld 25% per jaar een toename van 463 TWh per jaar. De groei van renewables vormt dus vooralsnog geen grote bedreiging voor de omzet van fossiel.

Voor de elektriciteitsproductie verloopt de overgang naar duurzamer sneller. In 2018 was 45 % van alle nieuwe capaciteit renewable (inclusief biomassa en waterkracht) en werd een totaal van 26% bereikt. De groeisnelheid is echter nog niet groot genoeg voor een duurzaam klimaatscenario.

Anders wordt het wanneer de omzet van fossiel gaat dalen. Voor steenkool en ruwe olie lijkt dat punt al daadwerkelijk of bijna bereikt te zijn. Doordat de prijzen op de wereldmarkt fluctueren en worden bepaald door de verhouding tussen vraag en aanbod, zal ook de marktprijs dalen. De combinatie van een lagere prijs en een lagere omzet waardoor de marge tussen productiekosten en markprijs te gering wordt, zal de winst doen verdampen. Dit kan al heel snel gebeuren bij een daling van de vraag met 5 à 10 %. Op de korte termijn kan productiebeperking door afspraken van OPEC landen of door oorlogen de marktprijs nog redden, maar vroeg of laat raakt die mogelijkheid uitgeput en is de rek er uit.

Het tweede lichtpuntje is het succes van de desinvestment beweging 350.org In 2019 hebben beleggingsfondsen met een waarde van $ 11 US trillion toegezegd zich terug te trekken uit fossiele energie. Dit is weliswaar niet hetzelfde als het bedrag dat uit fossiel wordt terug getrokken maar het levert wel een enorm aandeel in de vermindering van de kapitaalstroom richting fossiel.

De desinvestment beweging is nog maar enkele jaren gaande en werd in eerste instantie aangevoerd door instituties met een ideële of morele motivatie zoals kerken en universiteiten. De grote investeerders en beleggers letten niet in de eerste plaats op morele aspecten en klimaateffecten, maar op de combinatie van rendement en risico. De combinatie van een nog zeer bescheiden carbon tax met een lagere marktwaarde vanwege minder vraag en lagere LCOE voor energie uit wind en zon levert echter een lager rendement voor aandelen in fossiel. Hierdoor ontstaat vanzelf een derde lichtpuntje

Zodra de bereidheid tot investeren in fossiel afneemt daalt de waarde van de aandelen. De grote beleggers van kapitaal houden daar niet van en zullen besluiten hun aandelen te verkopen voordat de waarde te veel daalt. Het effect is een nog sterkere waardedaling en het is zelfs mogelijk dat er daardoor een wereldwijde beurscrisis ontstaat. Die dreiging vormt een enorm risico voor de belegger. Sommige beleggers vinden dat leuk en speculeren op stijgingen en dalingen, maar de verzekeringsmaatschappijen en pensioenfondsen hebben juist een hekel aan risico’s. In de afweging tussen rendement en risico zullen steeds meer institutionele beleggers de fossiele industrie willen verlaten.

Het vierde lichtpuntje is dat dit proces niet door regeringen of bedrijven is te beïnvloeden. Beleggers trekken zich niets van nationale grenzen en wetten aan en kunnen met de snelheid van het licht geld vanuit het ene fonds naar een ander fonds overbrengen.

De enige rem op dit proces is de aanwezigheid van voldoende alternatieve potjes om in te beleggen. Dat hoeft niet persé in duurzame energie, maar gezien het lage risico en de sterke groei ligt het wel voor de hand dat een groot deel van het kapitaal de kant van duurzame energiefondsen zal uitgaan.

De groei van duurzame energie uit wind en zon en de gehele transitie naar elektrisch vervoer ter land, ter zee en in de lucht is weliswaar indrukwekkend maar toch beperkt. Bezwaarprocedures, bestemmingsplannen, beperkingen in de infrastructuur en technische beperkingen houden de groei tegen. Deze traagheid betekent een tekort aan alternatieve beleggingsfondsen en voorkomt voorlopig nog een totale economische crisis en daar zullen velen met wat minder zorgen over het klimaat blij mee zijn.

Toch is een combinatie van deze vier lichtpuntjes zeer realistisch en voldoende reden voor somberaars om de toekomst met enige hoop tegemoet te zien.

Han Blok

PS Dit is de vierde column uit een serie goed nieuws voor somberaars.

Wilt u oude columns sinds 2013 teruglezen, ga dan naar de website Oermenselijk.nl voor de serie jaarboekjes van Doctor Anders.

Meer links:

Geldstromen

https://www.iea.org/reports/world-energy-investment-2019

https://www.ifri.org/sites/default/files/atoms/files/presentation_l._varro.pdf

Carbon tax

https://thenarwhal.ca/reality-stephen-harper-vs-reality-carbon-taxes/

https://www.wri.org/blog/2015/06/carbon-pricing-gains-popularity-governments-businesses

https://www.imf.org/~/media/Files/Publications/WP/2019/WPIEA2019089.ashx

https://energypost.eu/400bn-in-global-fossil-fuel-consumption-subsidies-twice-that-for-renewables/

Blijf op de hoogte met de nieuwsbrief. Meld je hier aan.

( Je kunt ons ook steunen door lid te worden of te doneren )