De ‘Week van het basisinkomen’ is vrijwel onopgemerkt voorbij gegaan, als je afgaat op de progressieve media. Zelfs de speciale website meldt nauwelijks activiteiten. Rechtse media daarentegen hadden meer aandacht voor het basisinkomen. Zoals Das Kapital, dat een experiment in Liverpool bij voorbaat de grond inboort. Of De Telegraaf, die schrijft over eeninitiatief van de Zwitserse filmmaker Rebecca Panian. Zij wil 880 inwoners van een klein Zwitsers dorp een jaar lang een basisinkomen van 2200 euro per maand geven. Dan komt de aap uit de mouw: ‘Zij wil de proef financieren met crowdfunding en gaat er een film over maken.’

Als de vlag er zo bij hangt, dan is het hoog tijd om heel kritisch naar het onvoorwaardelijk basisinkomen te kijken. Voor een alternatief kunnen we ons te laten inspireren door een ‘links’ idee van een ‘rechtse’ econoom.

De aanhangers van het onvoorwaardelijk basisinkomen hebben het afgelopen jaar twee tegenslagen moeten verwerken. In april besluit de Finse overheid een eind te maken aan een experiment waarin tweeduizend werklozen maandelijks een basisinkomen van 560 euro krijgen. Een voortijdig einde, want het experiment – dat wereldwijd veel aandacht kreeg – was op 1 januari 2017 gestart voor een periode van twee jaar. Een nog veel groter experiment in de Canadese deelstaat Ontario is eind juli eveneens stopgezet, maar dat was het gevolg van een regeringswisseling.

De andere tegenslag geldt voornamelijk voor de Nederlandse aanhangers van het onvoorwaardelijk basisinkomen. Rutger Bregman, hier de meest bekende pleitbezorger, zette eind vorig jaar een andere koers in: ‘We schuiven het idee van een universeel basisinkomen op de lange baan.’

Bregman vindt dat basisinkomen nog steeds de beste optie, met als belangrijkste reden ‘dat er geen stigma meer zou zijn op het ontvangen van deze “uitkering” (iedereen krijgt haar immers).’ Wat een raar argument: de wereld zit vol met stigma’s en het ontvangen van een basisinkomen lijkt mij daarvan het minst problematisch.

Om twee redenen pleit Bregman voorlopig voor een negatieve inkomstenbelasting, door hem aangeduid als basiszekerheid. Het scoort beter qua betaalbaarheid want je hebt dan geen rondpompmachine nodig, zo heeft hij van economieprofessor Bas Jacobs geleerd – alsof hij dat zélf niet had kunnen bedenken. Bovendien ondervangt dit alternatief een moreel probleem: ‘Waarom zouden de miljonairs uit de Quote 500 ook een basisinkomen moeten krijgen?’

Wat hij niet vermeldt, en wat je eigenlijk nergens tegenkomt, is het probleem dat het universele basisinkomen de inkomensverschillen in eerste instantie juist groter maakt. Want iedereen krijgt een extra bedrag bovenop wat hij of zij al verdient, behalve – vreemd genoeg – diegenen voor wie dat basisinkomen eigenlijk is bedoeld: de mensen met een uitkering. Zij mogen hun uitkering – met allerlei bureaucratische rompslomp – immers inruilen voor een basisinkomen waar niet allerlei voorwaarden gelden. Op deze manier krijgen zij ‘evenveel wijn in nieuwe zakken’, terwijl de midden- en hogere inkomens van een extra fles wijn kunnen genieten. Niet bepaald een links voorstel.

Niet links en toch populair bij links

Dat roept de vraag op waarom het onvoorwaardelijk basisinkomen eigenlijk zo populair is geworden, en het alternatief van de negatieve inkomstenbelasting tot voor kort helemaal niet aan bod kwam. Ik kan mij niet aan de indruk onttrekken dat enkele banale emoties hier de doorslag hebben gegeven.

Zo heeft ongetwijfeld een rol gespeeld dat het concept van de negatieve inkomstenbelasting is geïntroduceerd door de Chicago-econoom Milton Friedman. Dat Friedman in linkse kringen niet goed bekend staat, is een understatement: hij wordt gezien als het boegbeeld van het neoliberalisme.En hij was zo fout om in de jaren ‘70 de Chileense dictator Augusto Pinochet advies te geven over het te volgen economisch beleid. Zeker in Nederland is links dan snel geneigd om zijn geschriften en ideeën volledig in de ban te doen.

Dat emoties een (te) belangrijke rol spelen, heeft ook te maken met de benaming. Het basisinkomen doet denken aan onvoorwaardelijke liefde, een behoefte die wij zo goed kennen uit onze kindertijd (en daarna voortdurend blijven zoeken). De term ‘negatieve inkomstenbelasting’ daarentegen klinkt ingewikkeld en doet pijn in het brein. Inkomstenbelasting is iets wat je moet betalen en heeft daarmee een negatieve connotatie. Min x min = plus, dus positief, maar dan moet je wel even teruggrijpen op een elementair beginsel uit de wiskunde.

Laat ik het maar garantie-inkomen noemen, want dat is essentie van deze variant. Wat er ook gebeurt, je hebt de garantie dat jouw inkomen altijd wordt aangevuld (door de belastingdienst) tot een bepaald maatschappelijk minimum – daarbóven heb je in principe geen rechten op extra toeslagen en moet je juist inkomstenbelasting betalen. Je zou het ook een maatschappelijk bodeminkomen kunnen noemen. Of basiszekerheid, zoals Bregman voorstelt.

De illusie van progressieve belastingen

Het standaard antwoord van de voorstanders van het basisinkomen: dat strijken we wel weer glad door de inkomstenbelasting nog progressiever te maken, of door winstgevende bedrijven meer belasting te laten betalen. Zeker op korte termijn is dit laatste een grote illusie: als het om belastingen gaat blijkt de huidige vorm van globalisering juist een race to the bottom. Om werkgelegenheid en belastinginkomsten overeind te houden, probeert elk land ondernemers en beleggers te paaien met een aantrekkelijk fiscaal klimaat en andere cadeautjes — zoals een dividendbelasting van nul procent. En aangezien alle landen hetzelfde (moeten) doen, trekken de grote internationale ondernemers en beleggers aan het langste eind.

Ook het huidige systeem van inkomstenbelasting maakt de inkomensverschillen niet veel kleiner, zoals de volgende tabel laat zien. Daarin wordt voor vier inkomensklassen het gemiddelde belastingtarief berekend, los van huur- en zorgtoeslag en allerlei inkomensafhankelijke kortingen. Te beginnen met het inkomen voor mensen met een bijstandsuitkering, die voor 2018 bijna duizend euro per maand bedraagt. Ook zij moeten inkomstenbelasting (IB) betalen en zitten dan in de 1eschijf, met een belastingtarief van 37 procent. Helemaal rechts in de tabel is te lezen wat iemand aan belasting moet betalen die bruto negen keer zoveel verdient, dus 108 duizend euro (drie keer modaal). Deze persoon betaalt over de eerste 20.142 euro 37 procent, daarna 41 procent (tot bijna 69.000 euro) en 52 procent over de laatste 395.493 euro. Haar gemiddelde belastingquote is 44,3 procent: slechts 7,3 procent meer dan iemand met een bijstandsinkomen.

Afgaande op het marginale tarief lijkt ons belastingsysteem behoorlijk progressief, maar uiteindelijk telt het gemiddelde belastingtarief. Dit heeft weliswaar een progressieve werking (dat wil zeggen, het maakt de inkomensverschillen kleiner), maar veel minder dan het marginale belastingtarief suggereert.

Het hoge marginale tarief stimuleert de neiging tot belastingontwijking. Belastingbetalers proberen zoveel mogelijk aftrekposten te vinden – of zelfs te verzinnen – zodat ze niet in een hoger tarief terecht komen. Deze nationale sport is populairder naarmate mensen meer verdienen: iemand met een modaal inkomen van 24.000 euro bruto wint 41 procent van iedere euro die als belastingaftrek geboekt kan worden, terwijl een veelverdiener met 84 duizend euro maar liefst 52 procent voordeel heeft. Vandaar dat op feestjes van veelverdieners sterke verhalen over fiscale constructies zo vaak de ronde doen – wat die feestjes niet bepaald leuker maakt.

Het verschil tussen bruto en netto

Op feestjes van mensen die in de bijstand zitten hoor je eveneens veel verhalen over het verschil tussen bruto en netto. Ook bij uitkeringsgerechtigden is het marginale tarief immers vrij hoog. Niet vanwege het officiële belastingtarief (slechts 37 procent, zoals de tabel laat zien) maar omdat je wordt ‘gestraft’ met een lagere huur- en zorgtoeslag wanneer je de bijstand verruilt voor een baan met een iets hoger inkomen.

Een econoom zou zeggen dat mensen rationeel handelen door in de bijstand te blijven. De taal van gewone mensen is een stuk duidelijker: je bent een dief van je eigen portemonnee als je de bijstand verruilt voor een iets beter betaalde baan, want netto ga je er eerder op achteruit. Het gevolg is dat sommige mensen levenslang in de bijstand blijven – de beruchte armoedeval – en deze ‘rationele keuze’ vaak doorgeven aan hun kinderen. Zodat bepaalde groepen structureel buiten de arbeidsmarkt blijven en werkgevers gedwongen worden hun vacatures op te vullen met mensen die nog geen ‘last’ hebben van de armoedeval, zoals schoolverlaters, buitenlandse arbeidskrachten en andere starters op de arbeidsmarkt.

Wouter Keller laat zien dat de armoedeval inmiddels al voor de helft van alle huishoudens geldt. In zijn artikel stelt hij voor om alle bestaande regelingen (zoals bijstand, huurtoeslag, zorgtoeslag, sollicitatieplicht en inkomensafhankelijke heffingskortingen) te vervangen door een basisinkomen en een vlaktaks.

In zijn berekeningen gaat Keller uit van een basisinkomen van 700 euro per maand, dat ‘komt ongeveer overeen met het Nibud-budget voor een student, na correctie voor collegegeld, studieboeken, vervoer, uitgaan en mobiele telefoon.’ Die 700 euro is misschien genoeg in de studententijd, mede dankzij huurtoeslag en financiële ondersteuning van ouders, maar in latere levensfasen zeker niet. Als je studeert heb je bijvoorbeeld geen auto nodig, maar als je werkt en kinderen hebt meestal wel. Waarom kijkt Keller niet naar zijn leeftijdsgenoten (en dus naar zichzelf)? Die krijgen als alleenstaande een AOW-uitkering – een basisinkomen voor ouderen – van netto ruim duizend euro.

Hoewel ik zijn artikel zeer waardeer, heb ik nog een ander probleem. Net als alle voor- en tegenstanders van het basisinkomen – noem mij uitzonderingen! – gooit Keller met allerlei bedragen en berekeningen om de lezer te overtuigen. Bij dit soort bewijsvoering denk ik altijd: ‘Het Zal Wel’ (HZW). Want ik kan niet nagaan in hoeverre die bedragen kloppen, of juist correctie behoeven vanwege allerlei indirecte effecten.

Om deze twee manco’s van Keller te ondervangen, maak ik hieronder een iets andere rekensom. Net als hij – en louter om het rekenen makkelijker te maken – hanteer ik een vlaktaks van 50 procent: hoeveel je ook verdient, je extra inkomen gaat altijd voor de helft naar de belastingen. Het eerste verschil is dat ik uitga van een basisinkomen van 1000 euro netto; wederom louter om praktische redenen want zonder huur- en zorgtoeslag is dit bedrag niet voldoende, gelet op de huidige woon– en zorgkosten. Dit basisinkomen vergelijk ik met hetzelfde bedrag in de vorm van negatieve inkomstenbelasting. Deze vergelijking is zodanig opgezet dat iedereen mijn redenering kan volgen en mijn berekeningen kan controleren; het HZW-gehalte is dus 0 procent.

Wie is beter af: Bea of Gea?

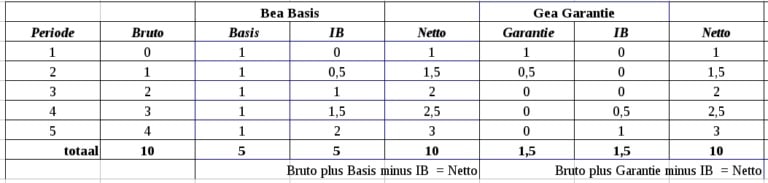

Om de twee varianten zo goed mogelijk te vergelijken, ga ik uit van twee vrouwen, Bea en Gea, die in vrijwel alle opzichten gelijk zijn (zodat we straks ook vrijwel dezelfde uitkomsten zien). Beiden krijgen een uitkering van duizend euro per maand netto als zij hun studie hebben afgerond en nog geen werk kunnen vinden (periode 1). Na enige tijd hebben zij een baan gevonden met een bruto-inkomen van duizend euro per maand (periode 2). Beiden maken voortdurend promotie, zodat hun maandelijkse bruto-inkomen uiteindelijk stijgt naar 4000 euro (periode 5, de laatste jaren van hun werkzame leven). Voor beiden is het marginale belastingtarief 50 procent en netto verdienen ze evenveel, opklimmend van duizend naar 3000 euro per maand.

Het enige verschil: Bea woont in een land of regio waar het onvoorwaardelijk basisinkomen is ingevoerd, terwijl de politiek in het land van Gea heeft gekozen voor een garantie-inkomen, oftewel een negatieve inkomstenbelasting. Het onvoorwaardelijke basisinkomen houdt in dat Bea in iedere periode een toeslag krijgt van duizend euro netto per maand. Wat zij moet betalen aan inkomstenbelasting (IB), is simpel te berekenen: de helft van het bruto-inkomen, opklimmend van nul in periode 1 naar 2000 euro per maand in periode 5.

Gea daarentegen krijgt alleen in periode 1 het volle bedrag van duizend euro netto per maand. In de volgende periode wordt dit bedrag gehalveerd, vanwege de vlaktaks van 50 procent. Tel je deze 500 euro op bij het maandloon van haar eerste baan, dan is haar netto-inkomen 1500 euro. In periode 3, als zij tweeduizend euro bruto verdient, krijgt Gea helemaal geen garantie-inkomen maar hoeft zij ook geen inkomstenbelasting te betalen (daarom spreken economen over het break-even inkomen). Pas in periode 4 gaat zij 500 euro belasting betalen (50 procent van de duizend euro die zij meer verdient dan het break-even inkomen van 2 duizend). In periode 5 is de inkomstenbelasting voor Gea duizend euro, en resteert een netto-inkomen van 3 duizend euro.

Rondpompen

In de volgende tabel is het bovenstaande samengevat. De onderste rij laat zien dat beiden gemiddeld hetzelfde bedrag betalen aan als ontvangen van de overheid (in de vorm van basis- resp. garantie-inkomen). Wat rekenkundig natuurlijk alleen klopt wanneer alle perioden even lang zijn.

Bij Bea is dit saldobedrag 5000, bij Gea slechts 1500 euro gemiddeld per maand. Dat houdt in dat in het land van Bea heel veel belastinggeld moet worden rondgepompt, met alle bureaucratie en belastingontwijking die daarmee gepaard gaan. Bea krijgt gedurende haar leven immers weliswaar veel geld aan basisinkomen, maar zij moet per saldo evenveel aan inkomstenbelasting betalen. In de eerste perioden betaalt zij minder dan zij ontvangt; in de latere fasen van haar leven is het omgekeerd.

Zelfs bij een vlaktaks van 50 procent betaalt niemand graag belasting, vooral als het om grote bedragen gaan (zoals in periode 5). En mensen zijn selectief van memorie: als ze later klagen over veel belasting betalen, vergeten ze gemakshalve dat zij in voorgaande jaren juist hebben geprofiteerd van de Belastingdienst. Dergelijke problemen spelen een stuk minder bij het garantie-inkomen. Over haar hele levenscyclus bekeken krijgt Gea veel minder geld van de Belastingdienst, maar zij hoeft in totaal ook minder te betalen.

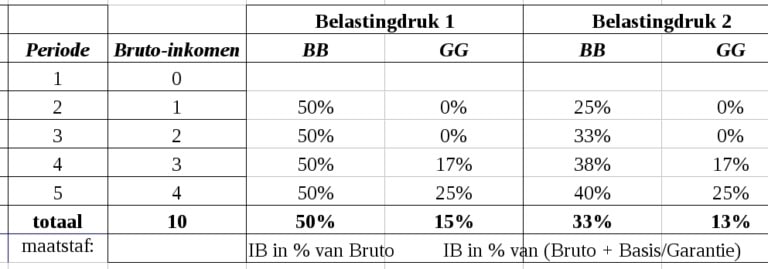

Minder inkomensongelijkheid

Minder rondpompen is niet het enige voordeel van het garantie-inkomen. Deze variant scoort ook beter bij het verkleinen van de inkomensverschillen, zoals de volgende tabel laat zien. Bij de eerste maatstaf wordt de IB uitgedrukt in een percentage van het bruto-inkomen, dus zonder het netto basis- of garantie-inkomen. Bij Bea is is dit percentage 50 procent in iedere periode, en gemiddeld over haar hele werkzame leven. Gea betaalt in totaal een stuk minder (15 procent) en in periode 5 een veel hoger percentage dan in de voorgaande perioden toen zij minder verdiende.

De combinatie van garantie-inkomen en vlaktaks levert een Prettige Paradox op: een vlaktaks oogt niet progressief, maar in combinatie met een negatieve inkomstenbelasting betalen de rijken een veel hoger percentage dan de armeren. Precies het omgekeerde van het huidige belastingregiem dus: dat oogt progressief door het sterk stijgende marginale tarief, maar gemiddeld valt het nogal tegen. En dan heb ik het niet eens over de aftrekposten (zoals hypotheekrente) die – vanwege het hogere marginale tarief – voor hogere inkomens lucratiever zijn dan voor de minderverdieners.

Het kan geen kwaad om een tweede maatstaf te nemen, als een soort double check. Bij deze maatstaf wordt niet alleen belasting geheven over het bruto-inkomen maar ook over het basis- of garantie-inkomen. Gea betaalt dan procentueel veel minder belasting dan Bea: gemiddeld 13 tegenover 33 procent. In het land van Gea is het belastingsysteem bovendien veel progressiever danin het land van Bea het geval is.

Basiszekerheid

Het garantie-inkomen is dus een slimme manier om het belastingsysteem simpeler én rechtvaardiger te maken. Want zonder het ingewikkelde rondpompen – door links vaak aangeduid als herverdelen – worden de inkomensverschillen een stuk kleiner. Nog mooier is dat het tevens een goedkope oplossing is voor een ander probleem dat in Nederland hoognodig moet worden aangepakt.

Volgens een EU-enquête in 2015 zei 25 procent van de Nederlandse ondervraagden niet uit te sluiten dat zij hun baan binnen een half jaar zouden verliezen. Daarmee komt ons land, na Spanje, op de tweede plaats! Voor vermogende mensen en hun kinderen is dit allemaal niet zo’n groot probleem. Hun vermogen is immers een financieel appeltje voor de dorst, en stelt hen bovendien in staat extra geld te lenen als dat nodig is (of fiscaal aantrekkelijk). De rest van Nederland kent deze luxe niet en heeft dus dringend behoefte aan financiële en juridische zekerheden.

Ik denk niet dat de Wet Werk en Zekerheid (WWZ) een goede oplossing is om deze problemen op de Nederlandse arbeidsmarkt het hoofd te bieden. Volgens een enquête denkt slechts 22 procent van de Nederlanders geeft aan dat deze wet goed uitpakt voor flexwerkers, terwijl de wetgeving juist bedoeld is om hun positie te versterken. Minder dan een kwart vindt de wet transparant en duidelijk.

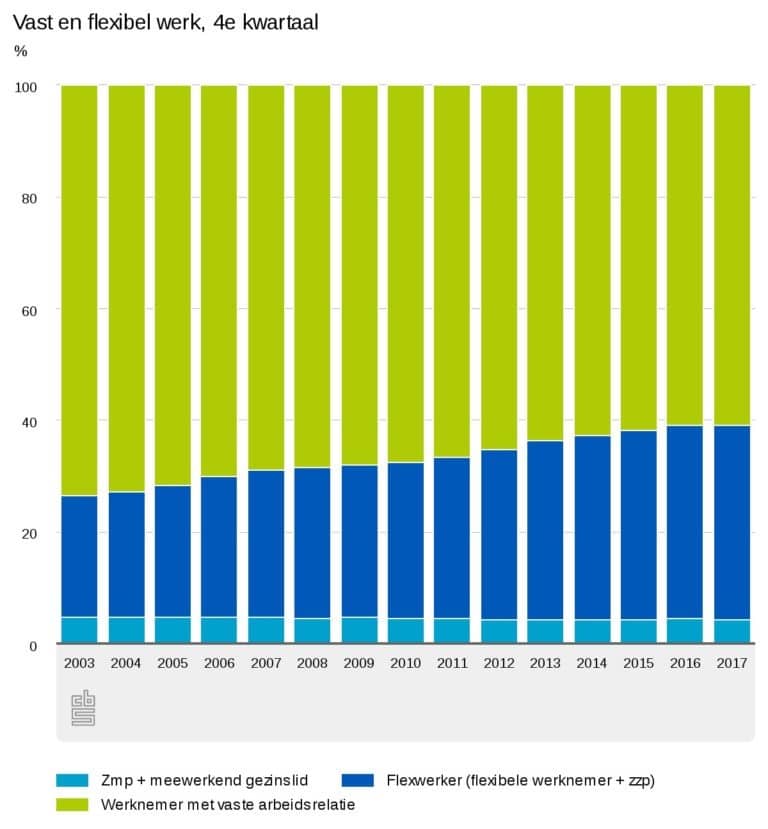

De volgende CBS-figuur laat zien dat de flexibilisering van de arbeidsmarkt een lange-termijn trend is, en sinds de invoering van de WWZ in 2015 geenszins is afgenomen. Terwijl deze wet als doel heeft de positie van tijdelijke werknemers (flexwerkers) te versterken – zodat zij sneller zouden doorstromen naar een vaste baan.

Om tijdelijke werknemers en zzp-ers de benodigde zekerheden te geven moeten we dus eerder denken aan een garantie-inkomen dan aan allerlei ingewikkelde, dure en ineffectieve wet- en regelgeving.

Zeker voor de lagere inkomens is het garantie-inkomen een betere oplossing, zoals ik hier uitvoeriger laat zien. Want je krijgt dan altijd een bepaald maandbedrag, wat er ook gebeurt. In financieel opzicht heb je dan veel minder problemen met tijdelijke banen. Misschien ontdekken ook de hypotheekbanken de voordelen van het garantie-inkomen: naast het huis als onderpand, kunnen ze er zeker van zijn dat de klant altijd rente en aflossingen kan betalen, al is de mate waarin natuurlijk afhankelijk van de hoogte van enerzijds het garantie-inkomen en anderzijds de hypotheeklening.

Loonkosten en opleidingsproblemen

Hebben werknemers behoefte aan voldoende zekerheden om te investeren in huis en gezin, werkgevers klagen over te hoge loonkosten. De meeste werkgevers gunnen hun personeel een goede boterham; zij hebben vooral problemen met het verschil tussen bruto (wat zij moeten betalen) en netto (wat de werknemers uiteindelijk overhouden). Ook dit verschil is het gevolg van het Rondpompcircus dat al veel lang door Nederland trekt. Willen we daar vanaf, dan hebben we meer aan een garantie-inkomen dan aan het onvoorwaardelijk basisinkomen, die dit circus juist groter maakt.

Werknemers en werkgevers hebben ook nog een gezamenlijk probleem: de geringe mogelijkheden voor her- en bijscholing. Hogeropgeleiden hebben daar niet zoveel last van, ze krijgen meestal voldoende mogelijkheden om allerhande cursussen te volgen. Dit probleem beperkt zich hoofdzakelijk tot de lageropgeleiden en de werknemers in tijdelijke dienst, twee categorieën die elkaar grotendeels overlappen, zo blijkt uit een CPB-Achtergrondrapport: ‘Van de laagopgeleiden werkt 31,4 procent op een flexibel contract, terwijl dat voor hoogopgeleiden maar de helft is, 14,7procent” (p.20). En bovendien hebben ze dan veel minder kans op een vast contract: “Hoogopgeleiden hebben 22 procent kans één jaar later een vast contract te hebben, laagopgeleiden 14 procent. De kans één jaar later geen werk te hebben is 11 procent voor hoogopgeleiden en 19 procent voor laagopgeleiden’ (p.6). Veel laagopgeleiden hebben dus als enige zekerheid dat ze tot hun AOW in onzekerheid verkeren.

Mijn oplossing voor dit probleem: geef lageropgeleiden een onderwijsvoucher in combinatie met een garantie-inkomen, zoals ik hier verder uitwerk. De onderwijsvoucher, eveneens een bedenksel van Friedman, stelt hen in staat om onderwijs te volgen wanneer zij daar behoefte aan hebben en in een vorm die bij hen past (vergelijkbaar met het principe van de PGB). Het garantie-inkomen geeft hen de financiële vrijheid om daadwerkelijk gebruik te kunnen maken van deze onderwijsvouchers.

Voor hen die moeite hebben met de laatste alinea omdat zij moeilijk kunnen accepteren dat op sommige punten (kleine en middelgrote) werkgevers en werknemers overeenkomstige belangen kunnen hebben, raad ik het verfrissende boek ‘Het land van goed naar beter’. Geschreven door multimiljonair Bob Crébas, die beide kanten van de arbeidsrelatie kent. Want hij zit jarenlang in de bijstand, begint een kringloopproject dat uitgroeit tot een keten van kringloopwinkels (Het Goed) waar in de topjaren zo’n 800 mensen werken, maakt de website Marktplaats groot en verkoopt het later voor vele miljoenen aan Ebay.

Op alle fronten beter

De eindconclusie lijkt mij zonneklaar. Het garantie-inkomen, dus de negatieve inkomstenbelasting, is in allerlei opzichten superieur aan het universele basisinkomen. Wat betreft het onvoorwaardelijke karakter, zijn ze geheel aan elkaar gelijk, met één belangrijke uitzondering: het garantie-inkomen krijg je alleen als je inkomen onder een bepaald sociaal minimum zakt. Ander voordeel: dit alternatief maakt het noodzakelijk om eindelijk korte metten te maken met ons huidige belastinglabyrint, met zijn bonte verzameling drempels, heffingen, toeslagen en uitzonderingen. De combinatie van vlaktaks en garantie-inkomen blijkt bovendien tot minder inkomensongelijkheid te leiden, beter dan het huidige quasi-progressieve belastingtarief.

Rutger Bregman en andere aanhangers van het onvoorwaardelijke basisinkomen pretenderen dat hun voorstel een gratis oplossing is voor allerhande maatschappelijke problemen – waarmee het op een echte religie lijkt. We moeten juist de omgekeerde weg bewandelen: inventariseren welke maatschappelijke problemen hoognodig aangepakt moeten worden. Om vervolgens te onderzoeken welke van de twee alternatieven dan het beste scoort. Naast de toenemende inkomens- en vermogensongelijkheid is een schrijnend probleem dat veel jonge mensen geen huis kunnen kopen of een gezin durven te stichten, omdat ze over te weinig financiele of juridische basiszekerheden beschikken. En hebben vooral laagopgeleiden onvoldoende gelegenheid om voor een nieuwe beroep te leren als hun oude overbodig wordt.

Om al dit soort problemen serieus aan te pakken – zonder de bruto-loonkosten te verhogen – heb je een vorm van garantie-inkomen nodig. Het onvoorwaardelijk basisinkomen is een duur, omslachtig en onrechtvaardig alternatief.

Heeft mijn voorstel dan helemaal geen nadelen of complicaties? Nee, zo simpel is het niet. Talloze ambtenaren, managers, consultants en (fiscale) adviseurs zullen overbodig worden als we allerlei fiscale lapmiddelen opdoeken, en de negatieve inkomstenbelasting plus vlaktaks invoeren. Ook sluit ik niet uit dat veel mensen met een bullshit job het garantie-inkomen benutten om ontslag te nemen en van hun hobby werk te maken – en niet het omgekeerde, zoals momenteel noodgedwongen vaak het geval is. Dat zorgt voor minder welvaart, doch alleen als je het BNP als maatstaf neemt. De donuteconomie zal er juist van floreren.

Invoering van het garantie-inkomen vereist verder dat we nadenken over rechtvaardige en effectieve keuzes. Heeft een student evenveel garantie-inkomen nodig als zijn werkende leeftijdsgenoot, bijvoorbeeld. Of: hebben jongeren evenveel nodig als veertigers met kinderen? Dat zal nog niet meevallen, om politici over praktische principes te laten praten.

S. de Beter

Dit artikel verscheen eerder op Ecosimpel.nl

Lees ook:

Het basisinkomen volgens Rutger Bregman

Wie een basisinkomen wil moet anders leren rekenen

Blijf op de hoogte met de nieuwsbrief. Meld je hier aan.

( Je kunt ons ook steunen door lid te worden of te doneren )